|

港股行情震荡,新股破发不断。行业备案期临近,互金平台暴雷频频。在这样一个微妙的时间点,51 信用卡加入港股上市大潮。四个交易日后,这个非典型互金企业,未能逃脱 " 破发 " 魔咒。 7 月 13 日,51 信用卡挂牌港交所。在上市媒体见面会上,面对记者提问 " 是否考虑过上市会‘破发’的情况 ",51 信用卡创始人孙海涛笑言,如果破发," 会挺难混的 "。 开盘当日,51 信用卡大涨 7%。以 8.5 港元 / 股的低价招股策略,没让孙海涛经历开盘 " 破发 " 的尴尬。 四个交易日后,51 信用卡港股收盘 8.43 港元,宣告破发。截止 7 月 23 日蓝鲸 TMT 发稿,其股价停留在 8.47 港元 / 股,未能收复失地。 受政策压力,当前互金行业的市场行情并不理想。此前上市多家赴香港及美股上市的互金企业均出现不同程度的破发状况。 以港股为例,6 月 15 日,汇付天下在港交所上市,开盘便跌穿 7.5 港元的发行价,上市首日最终以 6.62 港元报收,跌幅达 11.73%;6 月 21 日,维信金科挂牌上市,首日收盘价较于发行价下跌 4.20%,也以破发收尾。直至上周休市,两家公司股指依然在发行价以下徘徊。 而美股上市的多家金融科技公司,如趣店、拍拍贷、简普科技等自上市以来股价不断下探,甚至出现腰斩。 51 信用卡,作为一个非典型互金企业,如此上市开局,它道出的是一个怎样的企业路径? 港股上市潮涌 " 看到港交所有蛮多积极的改革措施,长期来讲,我更看好香港资本市场的未来。" 当记者问到为何选择在香港上市,51 信用卡创始人孙海涛这样说。 7 月 13 日,51 信用卡上市当天,港股共有三家公司选择同一天开盘,由于港股上市时 " 鸣锣 " 而非 " 敲钟 ",当天包括 51 信用卡集团在内,三家公司共用一张锣。而早前一天,映客上市时,港股涌现了 8 家公司同日 " 鸣锣 " 的盛景,以至于舆论调侃港交所的 " 锣不够用了 "。这足以显示近期港股上市的风潮之盛。 根据统计,今年上半年,超过 100 家公司实现在港 IPO,香港市场 IPO 数量为全球首位,估计全年香港 IPO 集资总额将介乎 2000 亿 ~2500 亿港元;对比之下,A 股的 IPO 审核趋严,通过率大幅下降,今年上半年同期 A 股 IPO 仅 67 家。 51 信用卡赴港上市,正好赶上港交所启动重大上市制度改革这一风口。 2018 年 4 月 24 日,港交所发布 IPO 新规,允许双重股权结构公司上市,允许尚未盈利的科技公司赴港上市。港股借这一改革,引流趋势明显。 此外,去杠杆大背景下,一级市场资金明显出现短缺,大量新经济企业自身的融资需求难以从一级市场获得满足,选择上市赴二级市场募资成为眼下众多新经济公司的生路。 华北某私募股权投资人士向记者表示 " 除港股市场自身改革对新经济企业包容度提升的原因以外,在去杠杆背景下,企业通过上市进行融资的需求大增。" " 原来宣扬不上市的企业,现在纷纷都开始在香港和美国上市。这是一个很重要的信号和迹象,实际上告诉我们延续了将近十年的烧钱经济时代已经结束。" 华夏时报总编辑、知名财经评论水皮直言,一方面科技股在美国市场上估值相对处于高位,这个时候还能够在市场上融到资金,早期投资者变现也有比较大的套现空间。另外说明原来靠烧钱、资金投入支撑起来的新经济企业,在机构、PE、VC 那里融无可融。 就互金行业而言,强监管也是推动 51 信用卡上市的一个重要因素。 易观分析师王蓬勃向蓝鲸 TMT 表示,当前行业整体的强监管态势的对于企业资金端、用户端以及风控都提出了一定的要求,去年年底出台的消费金融的新政对包括账户托管以及信贷利率都做了严格规定,如今整个行业都在往下沉。 " 回归场景后,企业本身也需要一个强有力的资金的支持,这些都是推动 51 信用卡这样的互金企业急于上市的原因。" 王蓬勃说。 上市回顾:低价发行,认购不足 众多新经济公司蜂拥港股市场不是想象中那么乐观。 近期港股行情持续低迷。2017 年,港股曾在持续暴涨中登上 33484 的历史新高。但最近几个月,恒生指数开始震荡下行,较高点已经跌掉 15%。 二级市场的热情也是有限的。根据界面报道,由于拟赴港上市的公司数量太多,除了小米、美团这样的明星大盘股仍是投行争抢的对象。对于数量众多的中小型公司,投行的热情已经低了许多。 交银国际首席策略师洪灏认为,由于多个新经济公司排队来香港上市,这个板块的题材不再具备稀缺性,对估值的压力也会越来越大,很有可能以定价区间下限定价。此外,盈利模式的稳定性,也是客户认购股份的重要参考。 51 信用卡上市前一天,官方将 IPO 发售定价为 8.5 港元 / 股,这是指导价区间 8.5 元至 11.5 元的下限。低价发行,实际市值也相应缩水,外界预估为 13 亿美元,而此前市场给出的市值预估在 20 亿美金。 而且,此次招股公开发售,51 信用卡仅获 87.63% 认购。相比市场一般对新经济企业几十上百倍认购的预估,这个数据实在惨淡。 有业内资深人士表示 " 在国内 P2P 网络借贷政策收紧、倒闭潮起的时候,51 信用卡定下高价,机构显然很难接受。" " 对于 51 信用卡公司而言,选择这样的低定价,必然背负不小压力,而压力来自上一轮投资 51 信用卡的机构 " 这个定价意味着上一轮的投资方赚不了太多,他们投资 51 时的估值就已超过 10 亿美元,该人士说。 对此,在媒体见面会上,孙海涛谈到,今年 6 月以来,由于贸易环境和股市阴跌的原因,路演期间二级市场的情绪普遍比较差,所以定价预期与几个月前相比差距很大,51 信用卡的估值也只是上一轮融资之后的价格。 孙海涛表示," 感谢投资人接受我们的价格区间,即便不满意,也要符合今天的市场规律。" " 因为最近大势不好,短期股价不是最重要的,长期价格是最重要的。这次 IPO 从低点开始,未必不是好事。最重要的是调整心态,把公司做好 "。比 51 信用卡早几日上市的小米在上市当天遭遇破发,雷军当日在现场也发出类似感言。 " 流血 " 上市后去往何处? 如今,51 信用卡拥有三大业务模块:个人信用管理、信用卡科技服务、线上信贷撮合与投资服务。三大模块,构建起了 51 信用卡的产品体系。 6 年时间,孙海涛将一个账单管理工具改造成为中国最大的线上信用卡管理平台,探索出基于信用卡的消费金融入口新模式,形成了独有的商业闭环。 根据 Oliver Wyman 报告,以月活跃用户数计,51 信用卡是中国最大的在线信用卡管理平台。 但按照贷款撮合金额计算,51 信用卡是中国最大的针对信用卡人群的 P2P 借贷平台。

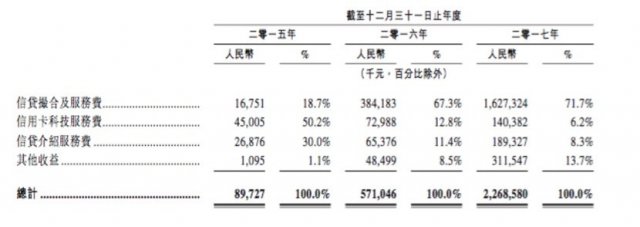

根据招股书,51 信用卡在 2015 年、2016 年、2017 年的收入总额依次为 0.90 亿元、5.71 亿元、22.69 亿元,复合年增长率为 402.9%。与之对应的信贷撮合及服务费收入则分别为 1675 万、3.84 亿、16.27 亿。2017 年,信贷撮合及服务收入占到了总收入的 71.7%。 对比之下,信用卡科技服务费、信贷介绍服务费的收益占则比逐年降低,2017 年信用卡科技服务于收益占比仅 6.2%,已然沦为 " 配角 "。 线上信贷撮合业务虽不是纯网贷,但是以金融撮合为主的 " 信贷 " 显然成为 51 信用卡的核心盈利业务。这也是行业将 51 信用卡看作一家互联网金融公司而非一家单纯的互联网工具平台公司的原因。 对于涉足信贷业务一事,孙海涛在 2017 年 1 月接受 i 黑马采访时表示,这是公司某些投资人的意思。但同时他表示,做信贷业务是公司 " 最颠覆性 " 的转型性业务," 从长期来看,他们(投资人)的想法是对的 "。 按照孙海涛此前的设想,未来的 51 信用卡将 " 以银行信用卡业务为根基,金融科技为方向进行模式化运作 "。 资金用途对 51 信用卡未来的路线有所显示。根据招股书,51 信用卡募资资金的用途 40% 用于发展和获得用户,30% 用于提升科技实力,20% 用于选择性投资和业务互补机会,10% 用于营运资金和一般企业用途。 " 上市后的 51 信用卡将进一步扩大用户基础,提升技术实力,着重加强信用卡科技服务板块和在线信贷撮合及投资服务的变现能力,并寻求战略收购和投资等机遇,持续壮大企业发展 ..." 雷锋网此前也报道称。 但作为一个上市的拥有 "P2P" 业务的互金公司,由于 P2P 备案延期,尚未完成 P2P 网贷风险专项整治工作领导小组办公室于去年 12 月发布的「57 号文」P2P 备案。这给未来 51 信用卡的业务发展留下诸多不确定性。 此外,招股书提示的以下风险也可能成为 51 信用卡未来的隐忧: 1. 我们的业务依赖根据我们用户的授权获取用户的信用卡账单。倘获取信用卡账单被禁止,我们的业务,财务状况及经营业绩将受重大影响。 2. 我们可能因中国互联网相关业务及公司的法规的复杂性,不确定因素及变动而受不利影响,而缺少任何适用于我们业务的必要批文,牌照或许可证可能对我们的业务,财务状况及经营业绩造成重大不利影响。 3. 我们可能被中国监管部门视为经营融资担保业务。因此,我们可能遭受处罚,而我们的业务,财务状况,经营业绩及前景可能受到重大不利影响。 可以看到,近期网贷爆雷事件频发,行业已形成兑付危机,挤兑、逾期、跑路几乎每日上演。7 月 17 日,多位行业人士表示,P2P 备案将提速,监管方或将于 7-8 月间落实 180 余条的网贷备案验收细则。 显然,大限已近,未来的 51 信用卡将是怎样一番光景,一切有待用户和市场去考验。 来源:蓝鲸TMT网 |

- 关注天气: