|

一、银行业信息科技建设方向 信息科技带给银行业的变化,首先是更加强大的数据分析能力、结算能力、风险控制能力和运营保障能力;其次是改变了传统银行业的竞争规则,银行机构顺应形势发展要求,转变传统观念,不断导入新技术、新知识,更新银行服务的形态和内容,在服务理念、经营模式和组织结构等多个方面实现转型升级。 信息科技使银行机构与科技公司的关联性越来越紧密,两者间相互学习,互相促进,一起建立起全方位、互利共赢的战略合作关系。

随着新兴互联网技术、移动技术以及数据集成的发展,数据检索、计算、处理和整合速度不断提升,成本逐渐降低。银行业信息技术部门在信息科技支持下,拥有了更多开发、测试和产品迭代上线的手段,能更快速、敏捷地响应业务需求。业务部门也积极大胆尝试、推陈出新,在渠道、产品方面不断完善,有针对性地为客户提供服务。 信息科技和业务模式在融合中相互影响,传统业务模式逐步转型,信息共享、业务融合、数据互联互通成为银行业发展的趋势,银行逐渐实现金融业务中资产端、交易端、支付端、资金端的业务链整合。随着数据大集中工作基本完成,银行业的信息化转型重心已经从业务管理端走向客户服务端,并进一步提升应用场景和客户体验度。

二、银行业信息科技建设中存在的风险 信息科技与银行业务的融合在提升效率降低成本的同时,也存在不容轻视的风险,主要包括:跨界风险、数据风险、信用风险,以及不可预见风险等。 1、跨界风险 信息科技使银行产品研发更快捷,更便利,也促使部分银行以业务创新为名,通过信托、基金等通道大举开展委外业务。同时,信息科技又催生了分工专业化的经济形态,使传统金融机构的组织结构和经营模式发生改变,跨界、跨领域的混业经营成为常态和趋势,机构之间横向业务合作、股权交叉投资越来越多,其业务范围已经跨越了原有的行业划分,使监管重叠与监管真空并存问题更加突出,金融及上下游产业出现一定乱象,跨界风险逐渐凸显。 2、数据风险 数据风险主要包括网络安全和数据存储两个方面。银行每年在网络安全方面投入了大量资源,并将主要业务系统通过物理方式和技术手段实现了内外隔离,网络安全防护能力相对较强,但仍需注意银行员工的操作风险可能留下的安全隐患。在数据存储方面,大型商业银行和股份制银行基本都有自己的数据中心,但部分城商行、村镇银行受规模限制,在数据安全存储和灾备等方面还需进一步完善。 3、信用风险 信用风险常见情况主要为以下两类,一是银行内部机制出现问题,网点未按制度要求进行信贷业务,在消费者不知情的情况下,将资金投向高风险高收益领域,或虚假产品领域,一旦出现风险,银行将被动承担相应损失。二是技术创新使越来越多的银行内部项目采用外包、众包的模式开展,若出现人为或管理上的疏忽,将会造成信息或隐私泄露等风险。 此外,由于金融科技与银行业务创新的适应性问题,还会有许多无法预知的风险出现,如人工智能、区块链技术、物联网、机器深度学习等在银行业务应用中的风险和适用性问题

三、银行业信息科技建设创新途径 在银行业借力金融科技的发展和创新中,一方面,新技术、新理念的发展有着典型的多样性、创新性、动态性、复杂性等特征,另一方面,金融业务也有着典型的业务、管理、监管等体系化的要求,特别是风险管控和合规性要求,业务模式、管理模式、监管模式都需要与新的创新应用进行互动转变和有效融合,在业务、技术、管理的全方位融合发展中,需要形成一个良性互动的生态环境,才能有助于金融科技在风险可控的前提下实现健康、可持续的发展。

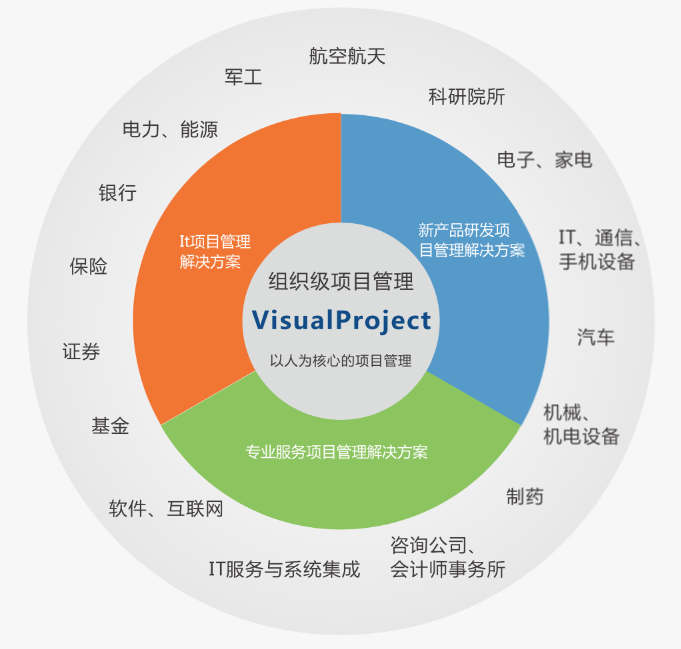

Visual Project组织级项目管理平台立足于金融机构科技项目管理的角度,帮助银行业构建以项目管理为核心的银行运行管理能力,实现银行业资源整合、提高项目成功率,通过对银行项目全生命周期的管控,实现项目进度、成本、资源、质量、沟通、采购、风险&问题的管理。

Visual Project是维普时代积累的大量项目管理实践经验,参照PMBOK、CMMI、PRINCE2标准,参考同业银行的实践经营,标准化定义IT管理过程和活动等业界先进的思想和方法,并以此为理论基础,针对金融机构科技项目打造一款组织级的项目管理软件产品。

|

- 关注天气: