|

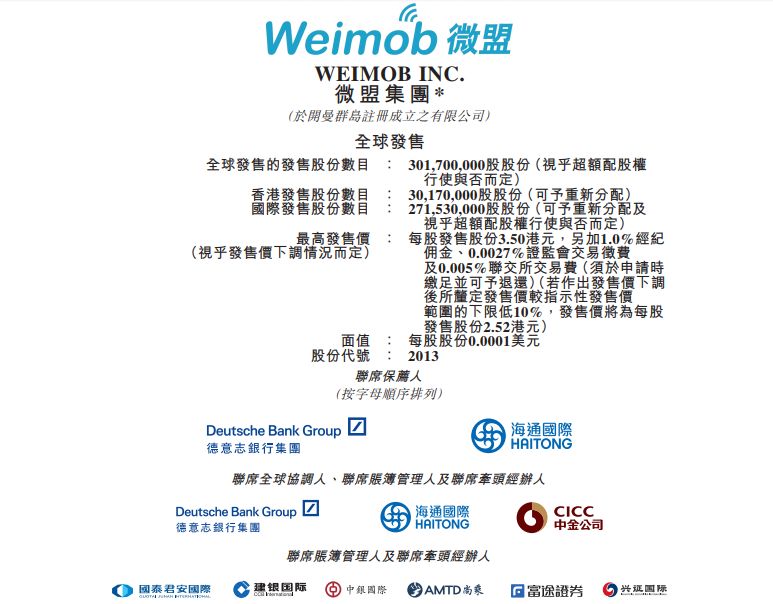

2018年12月31日,微盟集团宣布于联交所主板上市计划,预计将于2019年1月15日在港股主板挂牌上市。微盟此次赴港上市,将成新经济SaaS第一股。 文/格隆汇(hkgelonghui) 2018年12月31日,微盟集团宣布于联交所主板上市计划,预计将于2019年1月15日在港股主板挂牌上市,全球发售共3.02亿股,其中10%香港发售,90%全球发售,每股作价2.8港元至3.5港元,最高募集10.6亿港元资金。 据悉,德意志银行集团和海通国际为此次微盟IPO的联席保荐人,中金公司为联席全球协调人,上海双创基金全资控股的上海文棠、万达控股的丙晟科技和汇付天下为基石投资者,微盟投资者腾讯、“国家队基金”国和投资(通过正睦持股)、GIC(新加坡政府主权基金)、Crescent(凯欣资本)、SIG等众多海内外资本共同构成微盟的豪华股东阵容。 资料显示,微盟成立于2013年4月,从最初的微信第三方开发商经过五年多发展已经成为中国领军的中小企业云端商业及营销解决方案提供商,同时也是腾讯社交网络服务平台中小企业精准营销服务提供商。微盟赴港上市,将成新经济SaaS第一股。

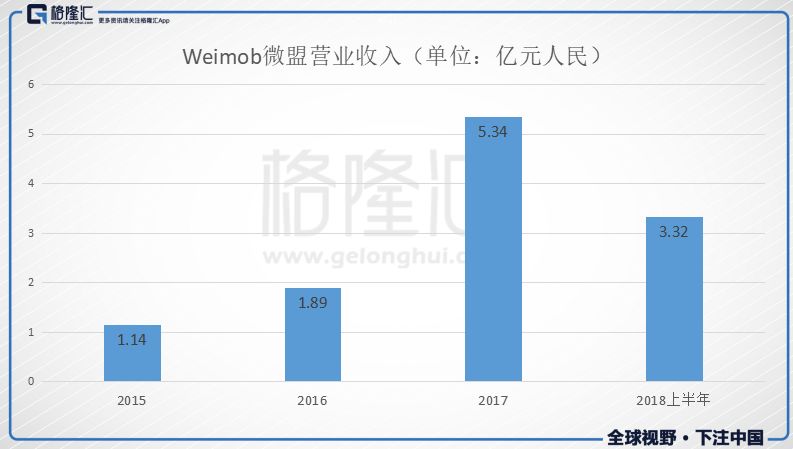

深耕微信生态圈 QuestMobile发布的《2018移动互联网生态流量洞察报告》显示,中国移动互联网用户规模已经达到11亿,2018上半年仅仅增长2千万。移动端人口红利日渐枯竭,App生态趋于固化,获客成本不断攀升。 坐拥10亿多用户流量的微信生态成为移动互联网的新风口。 2011年上线的微信打破了时间和空间对沟通的限制,极大提升了信息流转的效率,但微信赋予商业的远不止这些。经过多年发展,微信正按照马化腾和张小龙所设想的那样,成为企业在移动互联网时代实现数字化转型的基础设施,在腾讯的七大数字化工具中,公众号、小程序、移动支付、社交广告、企业微信五大工具均与微信相关。 其中,微信公众号颠覆了用户获取信息和服务的方式,为企业建立了与用户直接沟通、触达的渠道。而2017年上线的微信小程序经过两年时间的更迭,能力日渐丰富,成为新的商业操作系统,且小程序的开发成本、获客成本均远远低于App,微信生态优势凸显。于2018年7月上市的拼多多就是很好的例子,通过拼团模式充分利用微信流量,拼多多在三年多时间内收获3.86亿活跃买家,成为微信生态的受益者之一。 微盟植根微信生态,从微信公众号到小程序,从微信第三方开发到社交广告,微盟在SaaS产品和精准营销的业务布局沿着微信发展的轨迹高速发展,为微信生态下广泛的中小企业提供SaaS产品及精准营销服务,是首批微信公众号的合作伙伴,也是首批微信小程序SaaS产品的提供商。 可以说,微盟率先发现了风口,并占据了有利位置。根据弗若斯特沙利文报告,中国中小企业基于微信的第三方服务市场规模由2013年的2亿元上升至2017年的35亿元,年复合增速104.5%。以2017年5.34亿的营收计算,微盟已经占据了中小企业微信第三方服务市场15.3%的份额,位列第一位。可见,深耕微信生态圈的微盟在行业内的领先优势明显。 营收增长迅猛 业务结构改善 近年来,微盟的营业收入快速增长。2015-2017年,微盟的营业收入分别为1.14亿元人民币、1.89亿元人民币、5.34亿元人民币,年复合增速116.4%,2018年上半年营业收入为3.32亿元人民币,同比增长56.65%。

公司的毛利由2015年的9820万元人民币增加至2017年的3.44亿元人民币,年复合增长率87.2%。2018年上半年,微盟的毛利为2.31亿元人民币。2018年上半年微盟经调整EBITDA(税息折旧及摊销前利润)为3810万元人民币,同比增长460%,净利润经调整为2840万元人民币,同比增长7200%。在非香港会计准则下,微盟已实现盈利。

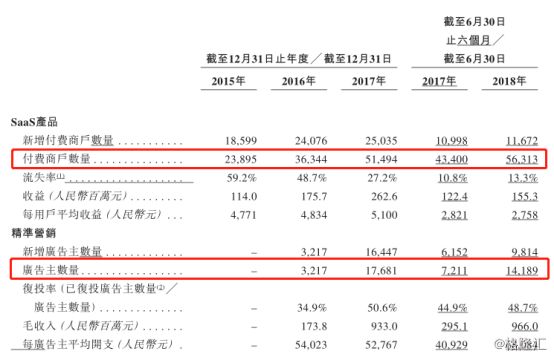

微盟的营收主要由两部分组成,SaaS产品和精准营销。其中2015-2017年,微盟来自SaaS产品的收入分别为1.14亿元人民币、1.76亿元人民币、2.63亿元人民币,2018年上半年,来自SaaS产品的收入1.55亿元人民币,收入金额稳健增长。 微盟来自精准营销的收入总额也在不断提升。收益从2016年的1350万元人民币暴增到2017年的2.71亿元人民币,2018年上半年收益为1.77亿元人民币,精准营销业务的发展势头强劲。 精准营销业务的增长意味着微盟的收入结构在改善,精准营销业务与SaaS产品业务双轮驱动,助推微盟业绩增长。 微盟的招股书显示,截至2018年6月30日,微盟SaaS产品及精准营销拥有约270万注册商户。商户的消费者数量累计达约4亿人,商户的粉丝数量累计达约10亿人。 微盟营收的增长主要来自于付费商户数量的增长。微盟SaaS产品的付费商户从2015年的2.4万上升至2018上半年的5.6万。此外,每用户平均收益也从2015年的4771元上升至2017年的5100元。值得注意的是,随着企业对于数字化升级的需求增加以及软件付费的习惯形成,微盟SaaS产品付费商户还有很大的提升空间。 庞大且不断增长的客户数量也为微盟建立大数据库提供了基础,支撑精准营销业务的快速发展。根据招股书显示,微盟精准营销广告主数量和每广告主平均开支都在迅速增长。2016、2017及2018年上半年使用微盟精准营销的广告主数量分别为3217名、17681名及14189名。每广告主平均开支分别为54023元人民币、52767元人民币及68084元人民币。微盟精准营销业务呈现出非常不错的成长性。

基石投资者浮现 业务之间有望形成协同效应 作为微信生态最大的第三方服务提供商,一直以来,微盟备受机构投资者的青睐,已经获得多支国家队资本的进驻。从成立至今,除了曾获得腾讯的投资外,微盟还获得了GIC(新加坡政府主权基金)、凯欣资本、国和投资、SIG等众多机构的投资。

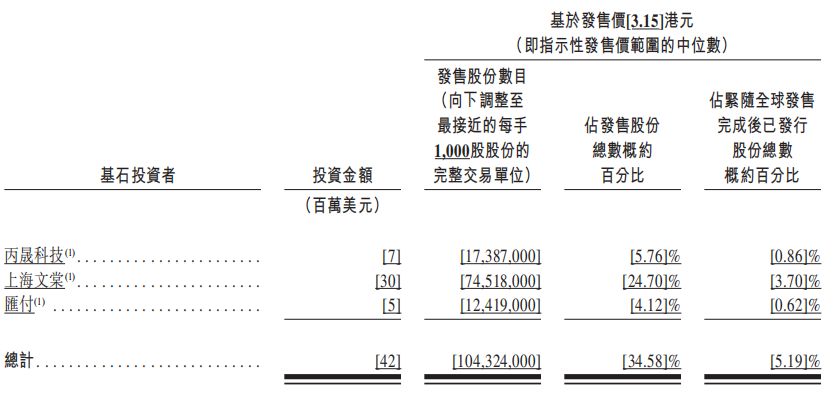

根据微盟最新的招股书显示,上海双创基金全资控股的上海文棠、万达控股的丙晟科技和汇付天下为微盟的基石投资者。上海双创基金是上海市人民政府发起设立的一家专注战略新兴领域的基金及项目投资的创新投融资平台,上海双创通过其全资控股的上海文棠参与微盟的基石投资。 作为上海典型的新经济创业独角兽,微盟屡受国家队基金青睐,除了上海双创基金,有上海国资背景的上海国和投资也位列微盟的投资股东阵营。 基石投资者的进入体现了机构投资者对微盟未来发展的认可。并且,基石投资者的业务有望与微盟形成协同效应,例如丙晟科技是由万达、腾讯、高朋联合成立的专注于智慧商业的合资公司,双方将围绕万达商业中心线下场景进行全面数字化升级展开合作。 港股主板上市公司汇付是一家中国领先的为小微商户提供支付服务的独立第三方支付服务提供商,致力于提供支付和金融科技服务,双方有望在支付和金融科技领域展开合作。

根据微盟的招股书显示,微盟所募集的资金约30.0%用于提高研发能力及改善公司的技术基础设施;约25.0%用于寻求可增加产品及供应的战略合作、投资及收购;约15.0%用于提升销售及营销能力方面的投资;约10.0%用于购买精准营销业务的社交媒体广告流量;约10.0%用于扩展营销云及销售云产品种类及扩展销售渠道;约10.0%用于营运资金及一般公司用途。 结尾 微盟集团服务于广大的中小企业,是中国领先的中小企业云端商业及营销解决方案提供商。微盟与腾讯维持着长期稳定的合作关系,是微信生态最大的第三方服务提供商。腾讯是互联网领域的绝对霸主,通过投资并购的方式在电商、出行、文娱、游戏等赛道进行了广泛的布局。在2B领域,腾讯是微盟的投资者,腾讯通过Tencent Mobility持有微盟约3.431%的股份。 微盟集团上市,意味着腾讯系上市公司的阵容进一步加大。据不完全统计,从2017年下半年至今,腾讯投资的公司中已有15家成功上市,包括搜狗、阅文集团、美团点评、拼多多、同程艺龙等,每一家都颇具代表性,都会引来资本市场的众多关注。微盟作为微信生态的重要一员,是值得重点研究的对象。 文章内容系作者个人观点,不代表对观点赞同或支持;转载请注明作者姓名和来源。 |

- 关注天气: